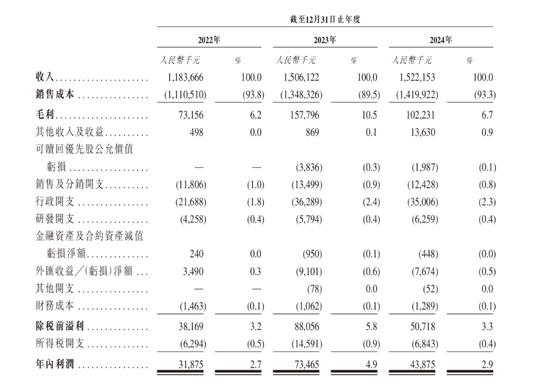

2025年4月21日,A股市场迎来了一场久违的普涨行情。三大指数集体低开高走,沪指收涨0.45%,深成指涨1.27%,创业板指更是以1.59%的涨幅领跑市场。全天成交额突破1.04万亿元,较前一日放量1268亿元翻翻配资,超4300只个股飘红。市场的热度仿佛被瞬间点燃,但这场上涨究竟是短期反弹的信号,还是新一轮行情的起点?投资者在兴奋之余,也不禁陷入犹豫:此刻该抄底入场,还是逢高减仓?

普涨背后的推手:政策与资金的合力

这一天的上涨并非偶然。周末国常会释放的“持续稳定股市”信号,成为点燃市场情绪的关键火种。此前,国家队资金已多次出手护盘,但部分资金仍处于观望状态。随着政策定调的明确,内资开始大举入场,单日净流入近150亿元,填补了北向资金因港股休市留下的缺口。一位私募基金经理感慨:“市场终于读懂了政策的决心,资金开始从防御转向进攻。”

政策利好的同时,市场热点也呈现出多点开花的局面。黄金股无疑是全天最耀眼的板块,赤峰黄金、西部黄金等多股涨停。国际金价在这一天站上3400美元/盎司的历史新高,美元指数跌破99关口,进一步强化了黄金的避险和抗通胀属性。而科技股的复苏同样引人注目:寒武纪因一季度营收暴增42倍的亮眼财报,股价大涨近6%,带动半导体板块整体回暖;机器人、AI应用等题材也纷纷跟涨,拓维信息、汉得信息等个股冲上涨停板。

分化与隐忧:银行、地产拖累指数

尽管市场整体呈现普涨,但并非所有板块都“雨露均沾”。银行股成为少数逆势下跌的板块,浦发银行、齐鲁银行等跌幅超1%;地产股同样表现疲软,荣丰控股甚至跌停。这种分化反映出资金的偏好:在政策利好和业绩驱动的背景下翻翻配资,资金更倾向于追逐高弹性的科技和避险资产,而非传统的权重蓝筹。一位券商分析师指出:“当前市场风险偏好仍处于低位,蓝筹股缺乏持续上涨的动力,可能制约指数的上行空间。”

关键变量:周二的挑战与机遇

市场的狂欢能否延续?周二的走势成为多方关注的焦点。从技术面看,沪指距离3320点的缺口仅一步之遥,若能放量突破,或将打开进一步上涨的空间。然而,潜在的风险因素也不容忽视:

1. 成交量能否持续放大:尽管4月21日成交额重回万亿,但若后续量能萎缩,反弹可能难以为继。

2. 外部环境的不确定性:美国关税政策、美元指数走势及地缘局势仍可能扰动市场情绪。

3. 财报季的考验:4月下旬进入年报和一季报密集披露期翻翻配资,业绩不及预期的个股可能面临回调压力。

机构观点对此存在分歧。乐观派如华西证券认为,A股估值具备全球吸引力,政策托底叠加科技产业周期,市场有望在震荡中逐步抬升底部。而谨慎派如东方证券则提示,短期需警惕财报风险和政策博弈,建议关注高股息防御板块。

投资者的两难:抄底还是减仓?

对于普通投资者而言,当前市场的矛盾点在于:一方面,科技、黄金等板块的赚钱效应显著;另一方面,指数上行面临压力,板块轮动可能加剧波动。

- 抄底派的逻辑在于:寒武纪等科技龙头的业绩爆发验证了行业景气度,黄金的长期上涨趋势受美元信用弱化支撑,这些板块或具备中期配置价值。

- 减仓派则认为:市场短期涨幅过快,部分题材已出现交易拥挤迹象,且蓝筹股表现疲软,指数上行空间有限,需警惕获利盘抛压。

叙事中的未来:政策与产业的共振

回溯这一天的行情,政策与产业趋势的共振成为主线。国常会的表态不仅稳定了市场情绪,也为科技自主可控、高端制造等战略方向注入信心。寒武纪的业绩爆发,正是中国半导体产业突围的缩影;而黄金股的狂飙,则映射出全球货币体系重构下的资产配置焦虑。

周二的市场,或将迎来更复杂的博弈。若内资持续流入、成交量维持高位,科技与黄金的主线行情或进一步深化;反之,若外部利空突袭或政策预期落空,市场可能重回震荡格局。对于投资者而言,与其纠结于“抄底”或“减仓”,不如聚焦结构性机会:在控制仓位的前提下,围绕业绩确定性强、政策扶持明确的领域布局,或许是应对波动的最佳策略。

4月21日的A股,如同一场蓄力已久的爆发,既让人看到希望翻翻配资,也暗藏挑战。周二的走势,或许将成为检验这轮行情成色的试金石。无论市场选择向上突破还是回调整固,政策与产业的双轮驱动,仍将是未来最值得期待的主旋律。

旺润配资提示:文章来自网络,不代表本站观点。